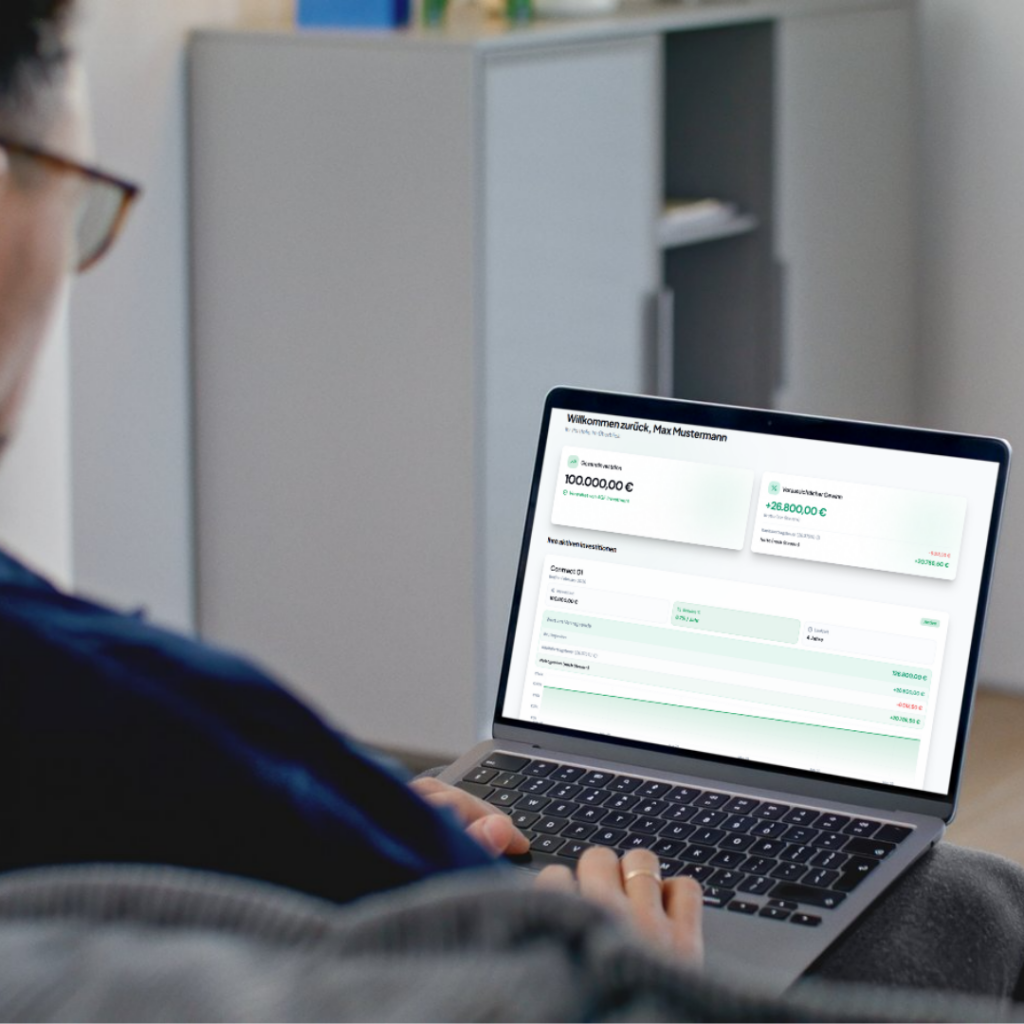

Zeit sparen & Angebote effizient vergleichen

Anstatt zahlreiche Anbieter einzeln zu recherchieren und Konditionen mühsam gegenüberzustellen, erhalten Sie bei uns alle relevanten Informationen übersichtlich und strukturiert gebündelt.

So können Sie Zinssätze, Laufzeiten sowie weitere Rahmenbedingungen schnell und transparent vergleichen.

Mit nur wenigen Klicks erkennen Sie die entscheidenden Unterschiede und treffen eine fundierte Entscheidung – effizient, zeitsparend und ohne unnötigen Aufwand.